除去銷量,比亞迪還剩什麼?

作者|Eastland

頭圖|視覺中國

2024年10月31日,比亞迪(SZ:002594)釋出《2024年三季度報告》:1-9月共交付274.8萬輛、同比增長32.1%;前三季營收5022.5億、同比增長18.9%;扣非淨利潤231.9億、同比增長19.9%。

擠壓燃油車市場份額

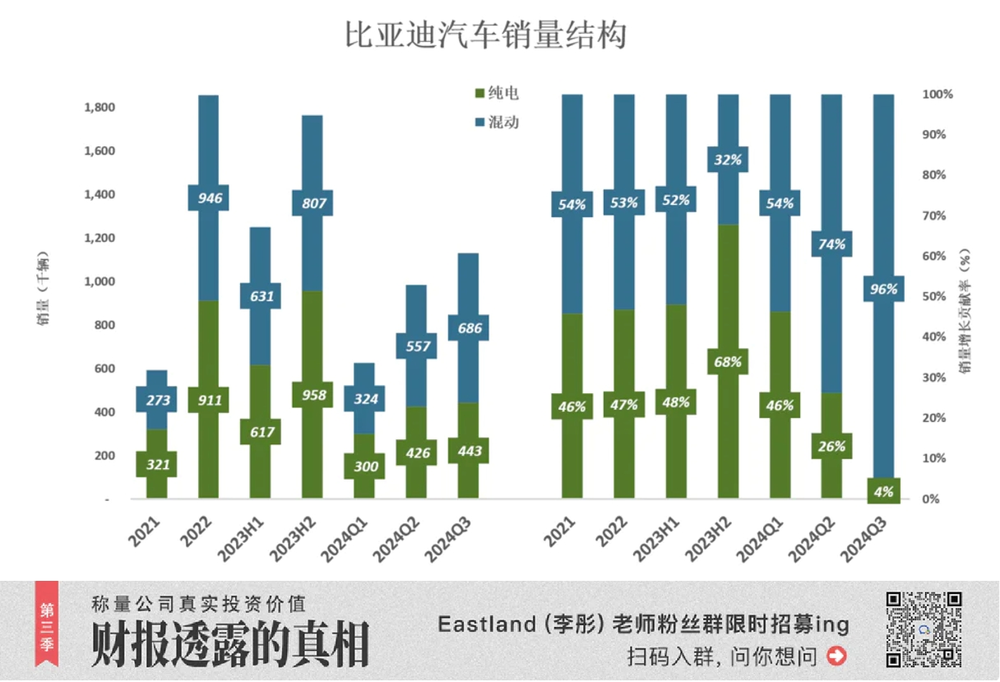

比亞迪堅持純電、插電混動“兩條腿、齊步走”。一直到2023年H1,純電、插電混動對銷量增長的貢獻率基本持平。混動雖有優勢,但並不突出:

2021年,純電、插混銷量分別為32.1萬輛、27.3萬輛,合計59.4萬輛(不含燃油車)。其中,純電動同比增長145%、對銷量增長的貢獻率為46%;插電混動同比增長468%、對銷量增長的貢獻率為54%;

2022年,純電、插混銷量分別為91.1萬輛、94.6萬輛,合計185.7萬輛(不含燃油車)。其中,純電動同比增長184%、對銷量增長的貢獻率為47%;插電混動同比增長247%、對銷量增長的貢獻率為53%;

2023年H1,純電、插混銷量分別為61.7萬輛、63.1萬輛,合計124.8萬輛(燃油車已於2022年初停產)。其中,純電動同比增長90.7%、對銷量增長的貢獻率為48%;插電混動同比增長100.7%、對銷量增長的貢獻率為52%;

2023年H2,純電動車異軍突起:純電、插混銷量分別為95.8萬輛、80.7萬輛,合計176.5萬輛。其中,純電動同比增長63%、對銷量增長的貢獻率為68%;插電混動同比增長27.7%、對銷量增長的貢獻率為32%;

進入2024年,形勢再度逆轉:

Q1純電、插混增速雙雙放緩,後者的貢獻率反超;

Q2純電增速回升到21%,插混增速達60%,對銷量增長的貢獻率達74%;

Q3純電增速僅2.7%,插混增速75.6%,對銷量增長的貢獻率達到驚人的96.2%!

2024年10月,純電、插混銷量分別為19萬輛、31萬輛。純電動同比增速回升到12%、對銷量增長的貢獻率為12%;插電混動同比增長62.2%、對銷量增長的貢獻率達88%。

假如沒有插電混動車型,比亞迪銷量將停滯不前。混動車“救駕”,不是王傳福“賭對了”,而是有深刻的內在邏輯。

新能源車銷量無非兩個來源——首次購車者和燃油車主。

前者曾是新能源車的主要買家,由於年齡偏小、接受新事物的意願強、對燃油車沒有“迷戀”、“肌肉記憶”,往往選擇純電動車;

後者開慣了燃油車,更易陷入“里程焦慮”,插電混動給予的駕控體驗不是燃油車但勝似燃油車——油耗相當於1.0L排量、價格相當於1.5L、動力遠勝3.0V6……

在中國,新能源車替代傳統燃油車的程序已經來到“深水區”,純電動車增長放緩,插電混動車將成為主力。

制約純電動車保有量迅速增長的另一個因素是充電樁安裝“拉胯”,這個問題在世界範圍內普遍存在。比亞迪等可以拿出插電混動產品的車企位元斯拉、新勢力們有更廣闊的市場空間。

“價格戰”後果

龍年伊始,比亞迪就“打響價格戰第一槍”。盤點前三季,可謂戰果頗豐——9個月銷量達2023全年的90%。

值得注意的是,比亞迪並非“利潤換銷量”,而是越打利潤率越高。

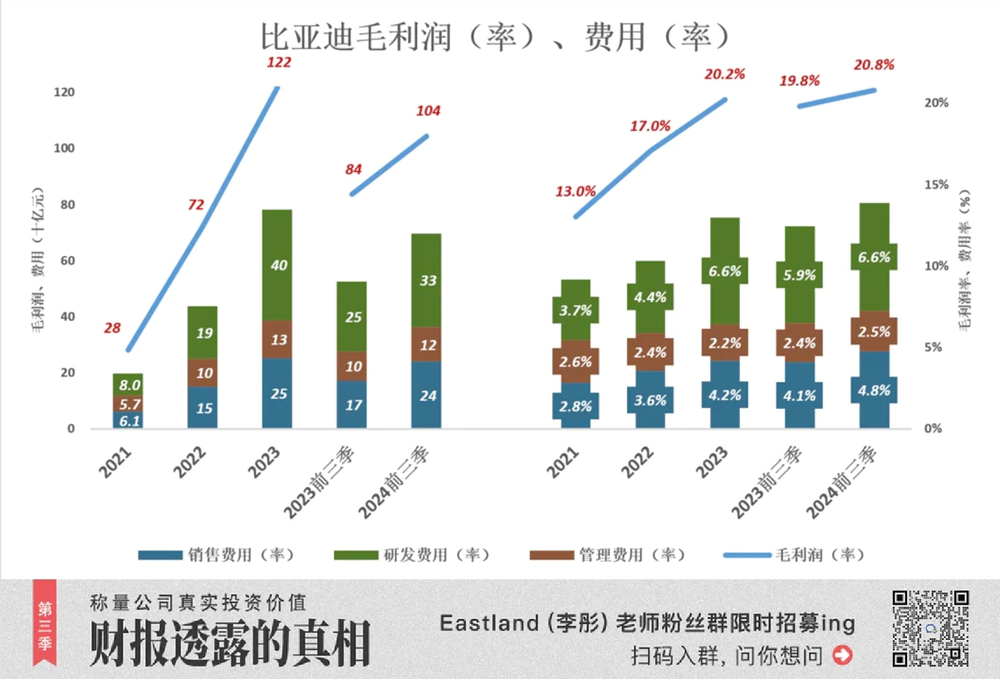

1)毛利潤、費用

用藍色折線代表毛利潤(率),彩色堆疊柱代表費用(率),藍色淹沒彩色,才得獲得經營利潤。藍色越是“高高在上”,藍籌股成色越純。

- 毛利潤

比亞迪毛利潤金額快速拉昇(接近75度角):

2021年毛利潤281億,2022年增至722億、幅度達257%;

2023年毛利潤達1218億,同比增長169%;

2024年前三季,毛利潤1043億、同比增長125%;

2021年,毛利潤率僅為13%,幾年“價格戰”打過來,2023年毛利潤率達20.2%,2024年前三季進一步增至20.8%(特斯拉毛利潤率為18.4%)。

- 費用

管理費用率穩定在3%以下。2024年前三季為124億、費用率2.5%;

市場費用率逐年提高。主因是“售後服務費用”隨保有量增長。

這裡有個財務知識點:

車企估算履行售後服務義務可能的支出,計提一筆資金作為“質量保證金”,性質上屬“預計負債”。

2023年“售後服務費用”接近100億。2024年前三季交付270萬輛,售後服務費未披露。

比亞迪研發費用冠絕A股,且遠超特斯拉。2024年前三季達333億、費用率為6.6%。同期,特斯拉研發費用為32.6億美元(約為232億人民幣)。

到2024年9月末,比亞迪累計研發投入達1477億(自2014年起)。

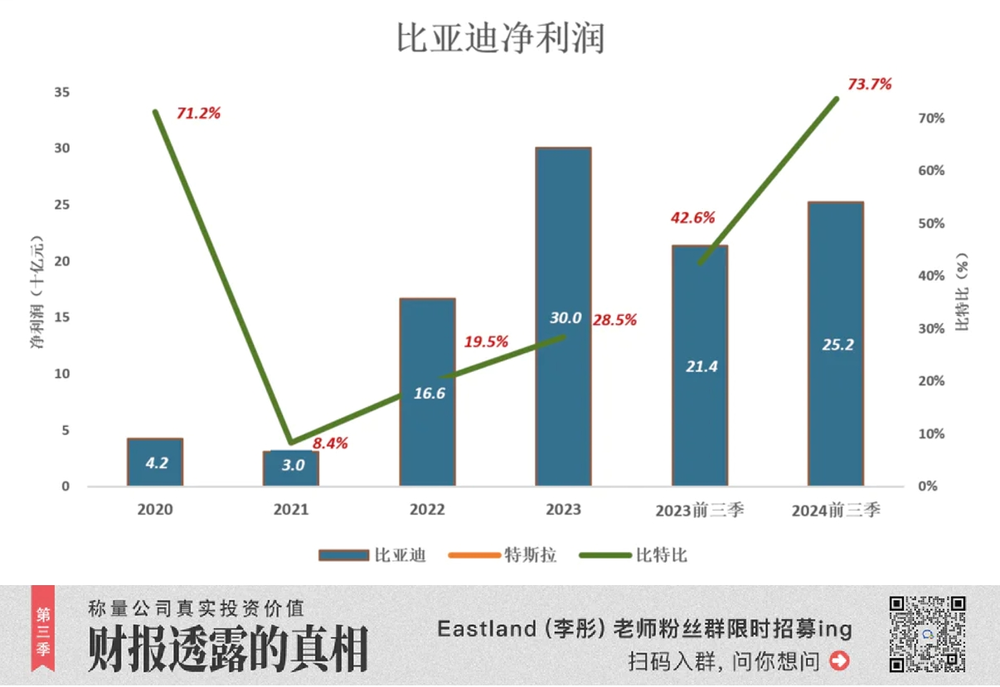

2)淨利潤

營收、毛利潤率同時增長,比亞迪完成“戴維斯雙擊”,淨利潤呈幾何級數提高:

2020年,比亞迪淨利潤42.3億。特斯拉首次扭虧,淨利潤8.6億美元,摺合人民幣59.5億,“位元比”為71.2%;

2021年,特斯拉業績大爆發,淨利潤達56.4億美元,摺合人民幣364億。比亞迪淨利潤僅30億,“位元比”降至8.4%;

2022年、2023年,特斯拉淨利潤先後衝高到854億、1055億(人民幣),但增速不敵比亞迪。2023年,“位元比”升高至28.5%;

2024年前三季,特斯拉盛極而衰,淨利潤下降32.5%、至342億(人民幣),比亞迪大幅拉昇至73.7%。

值得注意的是,2024年前三季特斯拉48.2億美元淨利潤中,有20.7億來自出售“碳排放配額”(regulatory credits),佔比高達43%。若無這筆“外財”,特斯拉淨利潤將降至195億、僅為比亞迪的77.4%。

諸般跡象表明,川普上臺將實施減稅同時大幅壓縮開支。而且他偏愛傳統能源、排斥新能源,估計上任第一件事就是退出《巴黎氣候協定》。

看在馬斯克“賣命”助選的份上,或許對縮減新能源車補貼手下留情。

關注資產質量

除了銷量、營收、利潤這些指標,投資者還應關注比亞迪的資產質量和經營活動現金流。

1)激進折舊的“後果”

固定資產中機器裝置佔比近三分之二,且折舊年限遠低於土地/房屋,鉅額折舊給企業帶來沉重負擔。

比亞迪採取激進的折舊策略,並透過處置/報廢淘汰不夠先進的裝置。這樣做加大本期成本,卻可以讓公司在未來輕裝上陣,並降低資產減值風險(因裝置落後被迫淘汰)。

以2023年為例,年初(也是2022年末)機器裝置賬面值為830億(原值1286億)。年內,計提固定資產折舊300億,處置/報廢62億,合計達362億,相當於年初機器裝置賬面值的43.6%(2021年、2022年這個比例分別為46.1%、41.2%)。連續三年,比亞迪每年都把賬面40%以上的機器裝置“清除”。

截至2024年6月末,機器裝置賬面值為1323億,對應產能不低於600萬套/年。注意不僅僅是整車產能,而是全產業鏈產能(從電池、晶片到保險槓)。

上述裝置賬面值歸零(即折舊完結)時還“七、八成新”且技術先進。

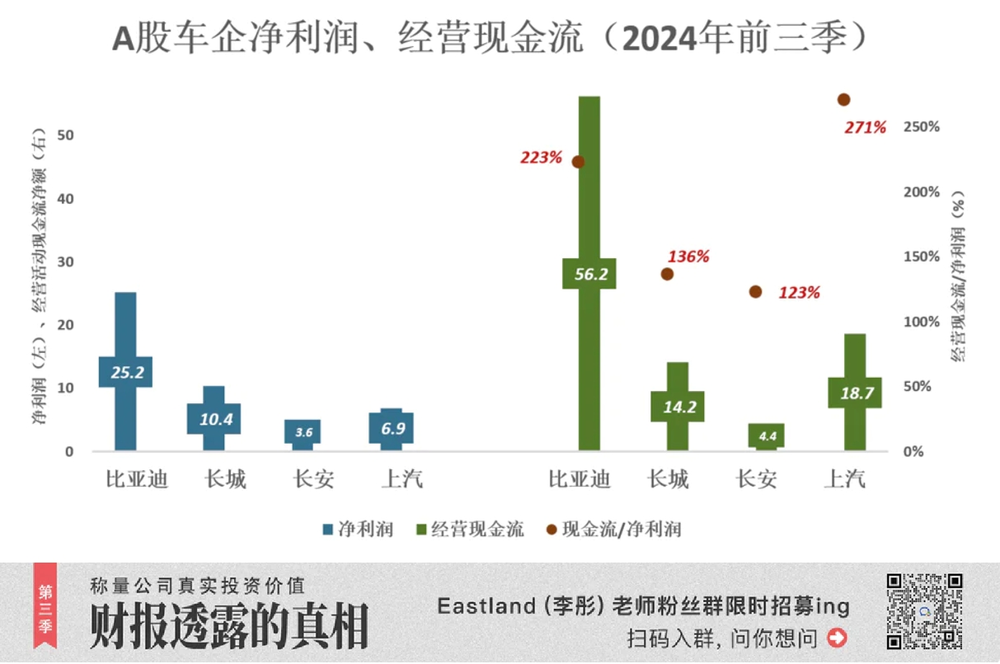

2)經營活動現金流淨額大幅回落

經營活動現金流大於淨利潤,已經非常健康。

2024年前三季度,比亞迪、長城汽車、長安汽車、上汽集團經營活動現金淨流入與淨利潤的比例均大於100%。

其中,比亞迪淨利潤252億,比另外三家的總和大20.7%;經營活動現金淨流入562億,比另外三家總和大50.8%。

吉利尚未披露2024年三季報,中報顯示淨利潤、經營活動現金流分別為103.8億、141.5億。

2024年前三 季,廣汽扣非淨虧損18.7億,經營活動現金流為正的9.8億。

3)為什麼車企負債率高

汽車行業負債率普遍較高。以美國二大汽車公司為例(截至2024年9月末):福特汽車負債2427億美元、負債率84.6%;通用汽車負債2151億美元,負債率74.4%。

車企負債率高主要有兩個原因:

一是重資產需要巨量固定資產投入,用於生產裝置、設施的新建、改造、升級,有息負債負擔沉重(長期貸款、短期貸款、債券等)。

這種情況“比較麻煩”:

一是“活錢變死錢”,一旦資金週轉不靈,拋生產線比拋商品房、寫字樓要難得多;

二是金融機構天然強勢,如果被“拉黑”、“群毆”,企業九死一生。

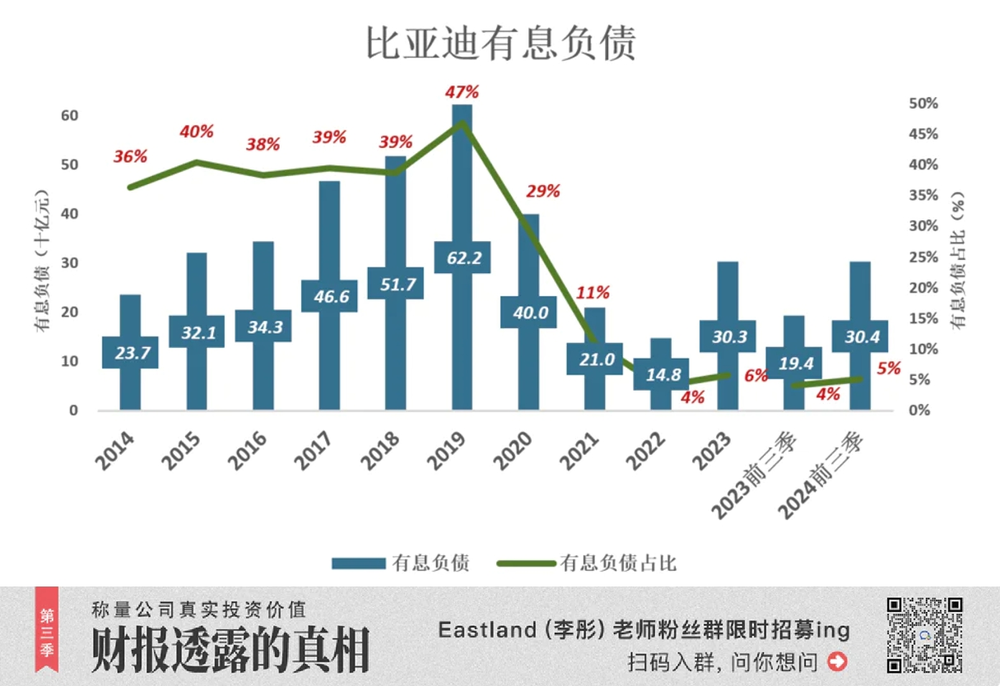

所幸的是,比亞迪徹底擺脫了這個“麻煩”:

2019年末,比亞迪有息負債達到峰值622億,佔總負債的47%,淨利息支出31.3億;

2020年末,有息負債降至400億;2021年降至210億;

2022年僅148億、佔總負債的4%;淨利息收入5.1億;#利息收入大於利息支出#

2023年末,有息負債增至303億;淨利息收入9.7億

2024年9月末,有息負債304億、佔總負債的5%;前三季淨利息收入7.05億。

自2022財年起,淨利息收入連續保持正值。#利息收入大於利息支出#

二是汽車主機廠位於產業鏈(食物鏈)頂端,難免利用優勢地位佔壓供應商資金。

這方面的典型是蘋果(NASDAQ:AAPL)——截至2024年9月28日,總負債3080億美元、負債率高達84.4%。進入“果鏈兒”,讓蘋果佔壓自己的貨款,是無數供應商的美夢。

隨著資金壓力的減小,比亞迪調整了向供應商付款的節奏:

2024年前三季,營收成本較2023年同期增加了592億,但購買商品、接受勞務的支出卻增加了1172億。簡單講就是,多買600億東西、多付近1200億現金。

2024年前三季,經營活動現金流淨額同比下降42.5%、至562.7億(2023年前三季為978.6億)、減少將近420億。

此舉將進一步縮短比亞迪與供應商合作的賬期。

佔壓供應商資金並非沒有代價。當資金壓力減少,適時縮短賬期有助於獲得更優惠的價格。

*以上分析僅供參考,不構成任何投資建議

你對當前的投資市場有哪些疑惑?

正在改變與想要改變世界的人,都在 虎嗅APP